"2 không" của PG Bank suốt hơn thập kỷ qua

Mới đây, Ngân hàng TMCP Xăng dầu Petrolimex (PG Bank - Mã: PGB) vừa công bố tài liệu họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023. Đại hội dự kiến được tổ chức vào ngày 25/4 tại khách sạn Novotel, Đống Đa, Hà Nội.

Theo tài liệu họp Đại hội đồng cổ đông 2023, PG Bank đã đặt mục tiêu lợi nhuận trước thuế đạt 530 tỷ đồng, tăng gần 5% so với năm 2022.

Các chỉ tiêu khác bao gồm tổng tài sản ước đạt hơn 53.051 tỷ đồng, tăng 8,3% so với đầu năm. Tổng huy động dự kiến tăng 10,6% lên 47.213 tỷ đồng, trong đó huy động vốn thị trường 1 đạt 35.881 tỷ đồng, tăng 14.8%. Dư nợ tín dụng đạt 35.881 tỷ đồng, tăng 11,2%.

Với lợi nhuận sau thuế đạt hơn 403 tỷ đồng trong năm 2022, PG Bank trích 5% cho quỹ bổ sung vốn điều lệ và 10% cho quỹ dự phòng tài chính. Sau trích quỹ, lợi nhuận chưa phân phối còn lại là hơn 343 tỷ đồng.

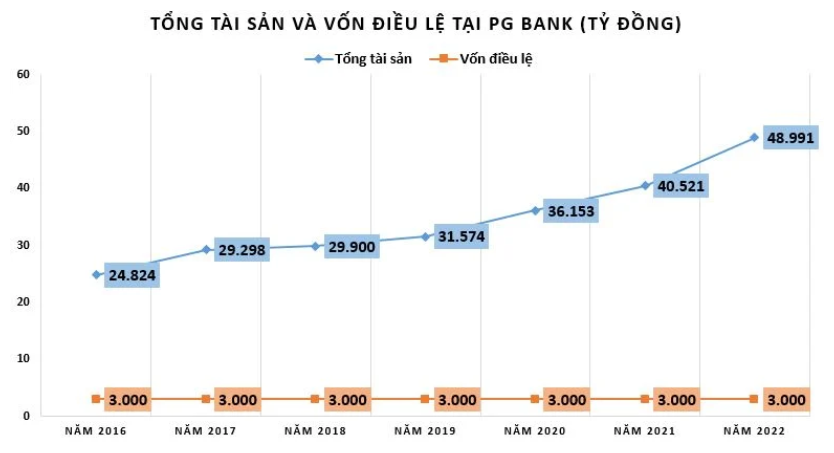

Bên cạnh đó, trong năm 2023, ngân hàng này tiếp tục không có kế hoạch tăng vốn điều lệ. Đây là năm thứ 13 liên tiếp PG Bank không tăng vốn điều lệ và năm thứ 11 liên tiếp không chia cổ tức.

Trước đó, vào năm 2010, ngân hàng từng thực hiện tăng vốn điều lệ từ 1.000 tỷ đồng lên 3.000 tỷ đồng thông qua phát hành cổ phần mới và chuyển đổi trái phiếu thành cổ phiếu.

|

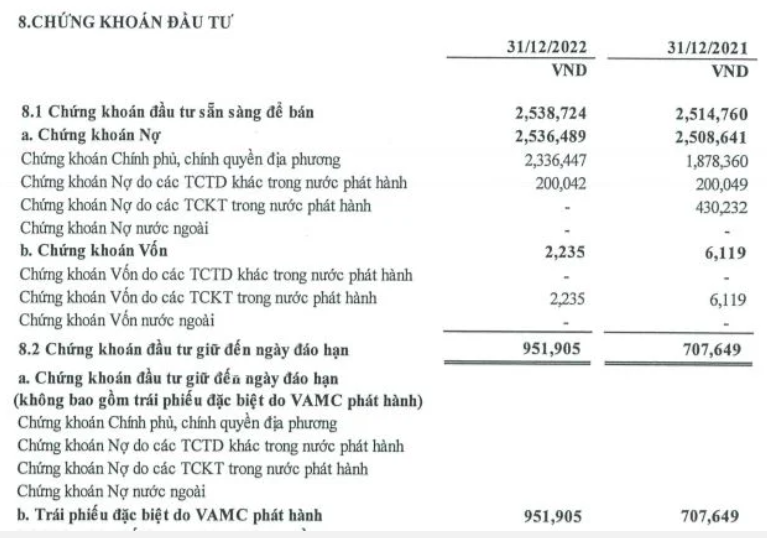

Được biết, Nhà nước đã yêu cầu cổ đông lớn của PG Bank là Petrolimex phải thoái vốn tại PG Bank từ nhiều năm qua. Vì vậy, Petrolimex không thể góp thêm vốn vào ngân hàng này thông qua hoạt động chia cổ tức bằng cổ phiếu. Trong khi đó, PG Bank cũng chưa đủ điều kiện để chia cổ tức bằng tiền mặt do vẫn còn các khoản nợ tại VAMC. Tính đến 31/12/2022, PG Bank còn 951,9 tỷ đồng nợ xấu tại VAMC.

|

| Nguồn: Báo cáo tài chính quý 4/2022 tại PG Bank/https://kinhtexaydung.petrotimes.vn/ |

Trước đó, ngày 8/6/2022, Thủ tướng Chính phủ đã ra quyết định phê duyệt đề án "Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025". Trong đó, một trong những nội dung đáng chú ý là việc phân nhóm các tổ chức tín dụng theo quy mô vốn điều lệ.

Triển khai thí điểm áp dụng Basel II theo phương pháp nâng cao tại các Ngân hàng thương mại Nhà nước nắm cổ phần chi phối và Ngân hàng thương mại cổ phần có chất lượng quản trị tốt đã hoàn thành áp dụng Basel II theo phương pháp tiêu chuẩn vào cuối năm 2025; phấn đấu đến năm 2023, tỷ lệ an toàn vốn (CAR) của các ngân hàng thương mại đạt tối thiểu 10-11%, đến năm 2025 đạt tối thiểu 11-12%.

Đến năm 2025, tổ chức tín dụng phải có biện pháp bảo đảm có số vốn điều lệ như sau:

- Nhóm ngân hàng thương mại trong nước có tiềm lực tài chính, năng lực cạnh tranh, quy mô lớn: Vốn điều lệ tối thiểu 15.000 tỷ đồng

- Nhóm ngân hàng thương mại trong nước có tiềm lực tài chính, năng lực cạnh tranh, quy mô nhỏ và trung bình và ngân hàng thương mại có vốn nước ngoài: 5.000 tỷ đồng.

- Công ty tài chính: Vốn điều lệ tối thiểu đạt 750 tỷ đồng.

- Công ty cho thuê tài chính: Vốn điều lệ tối thiểu đạt 450 tỷ đồng.

- Đối với ngân hàng thương mại, công ty tài chính, công ty cho thuê tài chính yếu, yếu kém/ được kiểm soát đặc biệt/thực hiện phương án cơ cấu lại do cấp có thẩm quyền phê duyệt: Phương án tăng vốn thực hiện theo phê duyệt của cấp có thẩm quyền.

Thực tế, trong thời gian qua Ngân hàng Nhà nước đã thực hiện phân loại xếp hạng các ngân hàng theo 5 nhóm, nhưng việc phân nhóm theo quy mô vốn điều lệ thì đây là lần đầu tiên mới được quy định chính thức. Về quy mô vốn điều lệ, hiện các ngân hàng chỉ cần đáp ứng mức vốn điều lệ tối thiểu ở mức 3.000 tỷ đồng.

Như vậy, theo đề án này các ngân hàng có quy mô vốn điều lệ tối thiểu dưới 5.000 tỷ như PGBank sẽ phải chịu áp lực tăng vốn để đáp ứng theo yêu cầu tại đề án.

Trường hợp không thể tăng vốn điều lệ, các ngân hàng này có thể sẽ buộc phải tính đến giải pháp hợp nhất và sáp nhập, nhằm tăng quy mô đáp ứng theo yêu cầu.

Trước đây, PG Bank từng có kế hoạch sáp nhập vào VietinBank nhưng vào năm 2018 thương vụ đã “đổ bể”. Sau đó, HDBank có thỏa thuận sáp nhập với PGBank tuy nhiên kế hoạch này cũng bị hủy bỏ vào năm 2021.

Năm 2022, PGBank lãi trước thuế 506 tỷ đồng. Biên lãi ròng (NIM) của ngân hàng này đã giảm từ 3% vào năm 2019 xuống chỉ còn 2% vào năm 2021 trước khi tăng trưởng trở lại vào năm 2022. Cơ cấu dư nợ vay chủ yếu là khách hàng doanh nghiệp đạt 16.120 tỷ đồng, tương đương 55,5% tổng dư nợ cho vay; cá nhân chiếm 43,8%.

Tiền gửi tại ngân hàng chủ yếu đến từ tiền gửi có kỳ hạn của khách hàng cá nhân với hơn 20.390 tỷ đồng (74,5%), còn lại là khách hàng doanh nghiệp với hơn 7.960 tỷ.

https://kinhtexaydung.petrotimes.vn/

Hà Phương - Huy Tùng

- BIDV Napas Business - Giải pháp thanh toán hiệu quả của doanh nghiệp

- Tinh hoa hòa vị - Gắn kết yêu thương: VPBank Private kết nối giá trị gia đình

- Thúc đẩy lộ trình trung hòa carbon: Techcombank nhận giải thưởng Top 10 Doanh nghiệp Net Zero 2026

- VPBank được vinh danh Doanh nghiệp dẫn đầu về năng lượng môi trường xanh

- Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

- Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng

- BIDV khởi động hành trình xây dựng “Ngân hàng hạnh phúc của người lao động"

- Techcombank ra mắt Techcombank OneU, kiến tạo nền tảng khách hàng thân thiết hàng đầu Việt Nam

- BIC chi trả hơn 4,8 tỷ đồng quyền lợi bảo hiểm BIC Bình An cho khách hàng BIDV Đồng Tháp

- VPBank ký khoản vay liên kết bền vững 1,44 tỷ USD với 15 định chế tài chính